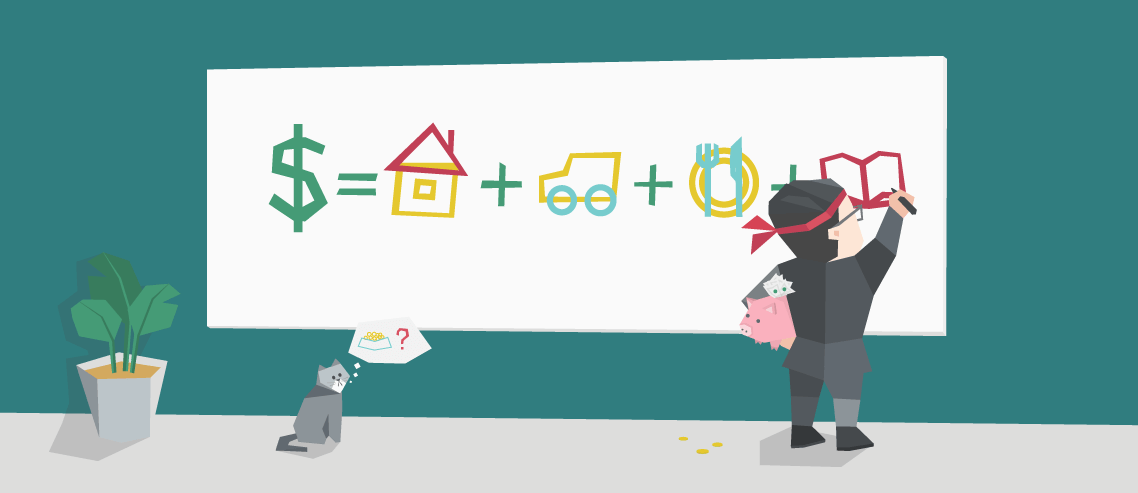

Dlaczego tracisz pieniądze jako cyfrowy nomad?

Brakuje Ci do pierwszego? Nie jesteś pewien czy będziesz miał za co opłacić czynsz w kolejnym miesiącu? Masz wielkie marzenia o podróżowaniu ale wciąż brakuje Ci pieniędzy? Od długów dzieli Cię brak zapłaty za jedną czy dwie faktury? Brakuje Ci na ZUS lub VAT?

Chcę Cię ostrzec. Jesteś w bardzo niebezpiecznej sytuacji.

Ponad 35% nowych firm w Polsce upada w ciągu pierwszego roku (dane z GUS 2017). Kolejne naście procent upada w kolejnym roku. Z moich osobistych doświadczeń powodem upadku firm, w szczególności tych mniejszych, jest nierzetelne podejście do finansów osobistych i brak umiejętności dobrego planowania i budżetowania.

Większość moich znajomych freelancerów, którzy wrócili do pracy na etat, mówiąc delikatnie, po prostu się “przeinwestowała”. Oznacza to w praktyce, że nie dysponowali odpowiednimi środkami na zapłatę VATu, podatku dochodowego, ZUSu (swojego lub pracownika) lub na spłatę kredytu czy też leasingu. Nie wspominając już o pieniądzach “na życie”.

W tym artykule przygotowałem dla Ciebie kompleksową pigułkę wiedzy na temat tego, jak zarządzać swoimi finansami osobistymi i firmowy, aby z jednej strony nie było to uciążliwe, a z drugiej wciąż pozwalało Ci się rozwijać. Poniżej znajdziesz mnóstwo tzw. quick-winów, których zastosowanie w bardzo krótkim czasie przyniesie Ci realne korzyści.

Już teraz mam do Ciebie prośbę – jeśli któreś z tych pomysłów Ci się spodobają lub masz jakieś swoje doświadczenia i uwagi – pozostaw komentarz lub udostępnij ten artykuł.

Zacznij więc od podstaw:

Czym jest budżet domowy?

Zrobić budżet, to wskazać swoim pieniądzom, dokąd mają iść,

zamiast się zastanawiać, gdzie się rozeszły.

John C. Maxwell.

Zasadniczo każdy musi znaleźć swój własny sposób na budżetowanie. Na rynku jest sporo darmowych i płatnych aplikacji, które ułatwiają tego typu planowanie. Swój budżet domowy prowadzę już od ponad 10 lat – właściwie od momentu, kiedy zacząłem zarabiać pieniądze. Po drodze testowałem aplikację na urządzenia mobilne, sprawdzałem różne arkusze, notatniki i tym podobne pomysły.

W moim odczuciu najlepszym i najprostszym rozwiązaniem jest korzystanie z Google Docs. Dzięki temu mamy dostęp z dowolnego urządzenia podłączonego do sieci na ziemi. Łatwo możemy udostępnić ten plik partnerce lub partnerowi. Formuły sumujące i podliczające wydatki w różnych kategoriach są łatwe do zaprojektowania czy edycji.

Możesz też pobrać plik, z którego korzystam osobiście 🙂 Zaraz w kilku zdaniach go wyjaśnię, ale najpierw jeszcze trochę teorii.

W mojej rodzinie uznaliśmy, że najłatwiej będzie prognozować wydatki w kilku głównych kategoriach i nie rozbijać się na wiele pomniejszych podkategorii. To po prostu jest łatwiejsze, a z mojego doświadczenia nie powoduje gigantycznych zmian.

Jak zacząć prowadzić budżet domowy?

Zacznij od pobrania pliku z bloga Michała Szafrańskiego.Znajdziesz go tutaj. Też na nim pracuję – lekko zmodyfikowałem go pod swoje potrzeby.

Następnie najlepiej pod koniec miesiąca, spróbuj wpisać orientacyjne kwoty, które Twoim zdaniem wydajesz na poszczególne kategorie, a później przez miesiąc staraj się spisać wydatki.

Mój pierwszy budżet domowy był co najmniej szokujący. Okazało się, że właściwie WSZYSTKIE wartości niedoszacowałem. Zakładam, że wydaję dużo mniej! W kolejnym miesiącu było już dużo łatwiej.

Jakie kategorie główne bierzemy pod uwagę?

Przeciętny Polak (źródło – raport) ponad 25% swoich dochodów miesięcznych wydaje na jedzenie (w tym alkohol). Drugie 25% to rachunki i opłaty związane z mieszkaniem.

Dlatego też dla Ciebie to również będą najważniejsze kategorie – to tutaj potencjalnie ucieka Ci najwięcej pieniędzy.

W moim przypadku utworzyłem kilka kategori, czyli:

- jedzenie dom – tutaj znajdują się wszystkie wydatki związane z przygotowaniem posiłków w domu – śniadań, obiadów, kolacji, przekąsek, słodyczy. Jeśli masz taką możliwość, warto abyś wydzielił osobne kategorie na słodycze czy słodkie napoje. Gwarantuję Ci – zdziwisz się, jak duża jest ta kwota (nawet jeśli upierasz się, że nie jadasz słodyczy 🙂 )

- jedzenie miasto – zdarza nam się razem z moją żoną kilka razy w miesiącu zjeść coś na szybko na mieście, a raz, dwa razy w miesiącu wybieramy się do jakieś restauracji. To najprostszy wydatek do optymalizacji w razie trudności finansowych. Nie oszukuj! Wpisz tutaj każdego hot-doga, mcdonalda zjedzonego na mieście. W tej kategorii często też wpadają tematy związane z imprezami na mieście.

- alkohol – osobiście piję bardzo niewiele alkoholu – max kilka piw miesięcznie. Jeśli jednak jesteś młodą osobą i zdarza Ci się robić domówki lub po prostu lubisz wypić lampkę dobrego wina co kilka dni – sprawdź ile miesięcznie ucieka Ci kasy.

- używki – jestem wielkim wrogiem papierosów czy innych regularnych używek tego typu. Jeśli palisz – koniecznie notuj wydatki.

Świadomość tego ile wydajesz w poszczególnych kategoriach, bywa wyzwalająca. Jak już wspomniałem, dzięki temu wiesz, jak optymalizować wydatki, jeśli pojawią się kłopoty finansowe, lub jeśli zdarzy Ci się okazja inwestycyjna. Poza tym zaletą prowadzenia budżetu domowego jest danie sobie podwyżki 🙂 Serio – dobre pilnowanie wydawanych środków automatycznie powoduje, że masz ich więcej. Posiadanie świadomości swoich celów finansowych (lub świadomość zbliżających się wydatków) powoduje, że dużo łatwiej zrezygnować z kolejnego wyjścia na miasto.

Kolejna duża kategoria to opłaty związane z mieszkaniem. Tutaj wiele zależy od Twojej sytuacji, ale warto wynotować:

- czynsz

- kredyt mieszkaniowy

- gaz

- prąd

- podatki

- ubezpieczenia

- rachunki za internet

- rachunki za telefon

- rachunki za TV (np. kablówka)

- inne opłaty związane z mieszkaniem

W dobrym budżecie domowym powinieneś też planować wydatki jednorazowe, np. renowacje lub naprawy. Odkładając każdego miesiąca choćby niewielką kwotę na “własny fundusz remontowy”, nie będziesz zaskoczony nagłym wydatkiem w przyszłości. Ale tym zaraz się zajmiemy w sekcji fundusz bezpieczeństwa i fundusz awaryjny.

Dla każdego przedsiębiorcy czy też freelancera ogromnym miesięcznym zobowiązaniem są wszystkie opłaty związane z działalnością.

Na potrzeby własne stworzyłem dosyć duży plik, który umożliwia mi prognozowanie przychodów każdego miesiąca i automatycznie podlicza orientacyjne kwoty podatków.

Najpierw więc zacznijmy od budżetu. Zaplanuj:

- swoje wynagrodzenie (w szczególności ważne jeśli masz spółkę z o.o.)

- wynagrodzenie pracowników lub podwykonawców

- budżet marketingowy Twojej firmy

- ZUS

- czynsz za biuro/biurko

- leasing komputera lub innego sprzętu

- księgowość

I tutaj 2 pierwsze najważniejsze porady, które mogę Ci dać.

Po pierwsze zwróć uwagę, że w budżecie NIE planuję VATu oraz podatku dochodowego.

Nauczony doświadczeniem, po prostu nigdy nie biorę pod uwagę tych kwot w moich budżecie – dla mnie one po prostu nie istnieją.

To prosty trick, który wielokrotnie wręcz uratował moją firmę. Wymaga tylko odrobiny silnej woli i wypracowania sobie pewnych nawyków.

Kiedy otrzymuję od mojego klienta zapłatę za dowolną fakturę, od razu przelewam na zupełnie osobny rachunek w moim banku cały VAT oraz dodatkowe 15% na rzecz podatku dochodowego.

Ta kwota jest dla mnie nie do ruszenia. To nie są moje pieniądze. Nigdy nie wypłacam ich przed terminem zapłaty podatków. Po prostu leżą i czekają.

Ale dlaczego akurat 15%? I co robię z nadwyżkami jeśli uda mi się zapłacić niższy VAT?

15% wynika ze świadomości swoich średnich kosztów. Często są one wyższe, ale w większości przypadków mniej więcej taką kwotę zapłacę. Działając w wolnym zawodzie, po prostu nie mam zbyt wielu stałych kosztów…

A co robię z nadwyżkami? Załóżmy, że w danym miesiącu uzbierałem na koncie przeznaczonym na zapłatę podatków 2000 zł. Równocześnie do zapłaty wyszło 1600 zł, bo akurat miałem trochę więcej kosztów.

Taką kwotę po prostu pozostawiam na danym koncie tak długo, jak będzie trzeba. To dodatkowy budżet bezpieczeństwa, który chroni moją firmę przed problemami z wypłacalnością.

Powód jest prozaicznie prosty – niestety żyjemy w kraju, gdzie prawo podatkowe nie pomaga małym i średnim przedsiębiorcom. W praktyce, jeśli Twój klient nie zapłaci faktury, ale Ty ją zaksięgujesz, nikogo to nie interesuje – MUSISZ zapłacić VAT i podatek dochodowy. Skąd weźmiesz niezbędne środki? W moim przypadku odpowiedź jest prosta – z zapasowego budżetu.

Już po kilku miesiącach takiego pracowania z podatkami, przestałam martwić się płatnościami faktur w terminie. Po prostu stosunkowo bezboleśnie się do tego przygotowałem. Od ponad 5 lat prowadzę swoją firmę (w różnych formach) i właściwie nie zdarzyła mi się sytuacja, kiedy zabrakło by mi środków na podatki. Choć nie raz zbliżyłem się do prawie 0 na koncie, to nadal odczuwałem duży komfort.

Drugą najważniejszą poradą jest planowanie swojego wynagrodzenia. Bez względu na to, w jakiej formie prowadzisz swoją działalność, postaraj się ustalić swoje miesięczne wynagrodzenie i przelewaj środki tylko raz w miesiącu na prywatne konto.

Chodzi o to, aby bardzo grubą linią oddzielić finanse firmowe i finanse osobiste. Tylko dzięki temu będziesz w stanie zapanować nad swoimi wydatkami. “Podbieranie” środków firmowych na prywatne cele zawsze kończy się fatalnie. Potraktuj siebie samego w swojej jednoosobowej firmie jak pracownika, który otrzymuje miesięczne wynagrodzenie. Może ono być różnej wysokości każdego miesiąca. Jeśli pracujesz na etacie – raczej nie możesz liczyć, że szef wypłaci Ci część wynagrodzenia “do przodu” z kolejnego miesiąca. Musisz tak gospodarować środkami, aby starczyło Ci “do pierwszego”. Tak samo postępuj prowadząc firmę, a odczujesz dużo większy komfort, w szczególności na początku prowadzenia własnej firmy. Oczywiście będzie Cię strasznie kusić, aby wydać więcej. Jeśli pojawi się niespodziewany bonus, każdy z nas odczuwa chęć wydania takich pieniędzy. Ale Ty musisz być mądry! Właśnie taki jest Zdalny Ninja! Panujesz nad emocjami! 🙂

Jeszcze jedna rada jeśli chodzi o budżet firmowy. Jeśli pracowałeś kiedyś na etacie, w szczególności w zespołach sprzedażowych, takie pojęcia jak norma do wypracowania, przychód do wygenerowania, czy w końcu próg sprzedażowy, są Ci raczej znane. Praca zdalna daje ogromną wolność – brak szefa nad głową! Z drugiej strony taki szef niejako trzyma Cię za rączkę i regularnie przypomina ile musisz przynieść pieniędzy do firmy.

W moim budżecie firmowym również stosuję taką zasadę. Staram się nie tylko uwzględnić przychody, które wiem, że na pewno będę miał (bo wynikają np. z wcześniej zawartych umów) ale też pewną kwotę na górkę – ile chciałbym zarobić w danym miesiącu. Dla mnie osobiście to świetny bat. Pozwala mi przez cały miesiąc pamiętać o tym, aby szukać nowych źródeł przychodów. Jeśli uda mi się zrealizować takie cele – podobnie jak w pracy na etacie – wypłacam sobie premię lub dodatkowy bonus na nieplanowane wydatki. Dzięki takiemu podejściu w ciągu 3 lat udało mi się potroić swoje przychody!

Zwróć uwagę na jeszcze jeden detal. Choć jeszcze do niedawna byłem jednoosobową firmą, już od początku mojej działalności stworzyłem jeszcze jedno konto i nazwałem je “marketing”. Przez cały czas wpłacam tam bardzo niewielkie kwoty miesięcznie (od 50 do 200 zł), które umożliwiają mi “ratowanie” budżetu w razie problemów. Wypadł mi klient? Ktoś zrezygnował ze współpracy? Potrzebuję dodatkowych środków? Po prostu odpalam moją reklamę facebook ads lub google adwords i staram się bardzo szybko znaleźć klienta. Czasami zgromadzone środki przeznaczam na edukację lub zakup biletu wstępu na konferencję branżową (która zazwyczaj umożliwia mi pozyskanie dodatkowych klientów).

Czas na kolejne, bardzo ważne kategorie w Twoim budżecie domowym.

Prawdopodobnie około 15% miesięcznych wydatków w skali roku wydasz na ubrania. Pogoda w Polsce nie rozpieszcza – zakup zimowych kurtek i butów, letnich koszulek i jesiennych bluz należy odpowiednio rozplanować.

Bardzo istotnym i dużym wydatkiem, w szczególności dla osób prowadzących firmy, są opłaty związane z transportem. Zakup paliwa, ubezpieczenie auta, bilet miesięczny lub – jeśli jesteś prawdziwym cyfrowym nomadą, podróżującym cały czas po świecie – zakup biletów lotniczych. Jakby nie było – prawdopodobnie całkiem sporo wydajesz w tych kategoriach. Dobrze to rozplanuj, a w łatwy sposób będziesz w stanie generować spore oszczędności.

Kolejne pozycje to wydatki związane z rozrywką – bilety do kina, karnety na siłownię – to stałe pozycje, na które być może również Twoja rodzina wydaje pieniądze. Zaraz obok znajduje się też budżet na prezenty, dodatkowe noclegi w hotelach, książki, dodatkową edukację czy działalność charytatywną i datki.

Niezwykle ważne jest planowanie… nieplanowanego. W moim przypadku sprowadza się to do kilku pozycji:

- zdrowie – to miesięczny wydatek, który odkładam na osobne konto. W razie nagłej choroby, działa to jak osobiste ubezpieczenie – mam skąd brać środki, nawet jeśli leki są dosyć drogie.

- lekarz – jeśli musisz być pod stałą opieką lekarza, może to być spory roczny wydatek. Pamiętaj też o nieplanowanych wizytach u dentysty czy u lekarza pierwszego kontaktu.

- leki – świadomość ile wydawaliśmy jako rodzina na pewne medykamenty lekko mnie zaskoczyła i zmobilizowała do poszukania tańszych zamienników. Miesięcznie to ponad 100 zł, które zostaje w kieszeni. Więcej na temat tego, skąd brać dodatkowe pieniądze, znajdziesz w artykule na moim osobistym blogu

- ubezpieczenia zdrowotne – nawet jeśli to roczna składka – odkładam pieniądze każdego miesiąca

Ten ostatni element jest niezwykle ważny. Zastanów się – co się stanie, jeśli przez 3 miesiące nie będziesz miał możliwości pracować? A co, jeśli złamiesz nogę czy rękę? Przezorny zawsze ubezpieczony, ale z drugiej strony… nie do końca ufam firmom ubezpieczeniowym. Nie da się od wszystkiego ubezpieczyć, po za tym nie za bardzo lubię stałe wydatki na tego typu cele. Dlatego czas, abyś poznał trzy najważniejsze w moim życiu finansowym tricki, które zwielokrotniły moje poczucie bezpieczeństwa, komfortu i jakości życia.

Bez względu na to czy pracujesz zdalnie, na etacie, czy prowadzisz własną firmę – wdrożenie poniższych reguł poprawi jakość Twojego życia.

Unikaj kredytów

To wydaje się być banalne, ale dla mnie osobiście bardzo ostrożne podejście do jakichkolwiek zobowiązań finansowych, pozwala znacznie zmniejszyć poczucie stresu. Oczywiście w niektórych przypadkach kredyt inwestycyjny (np. na zakup mieszkania pod wynajem lub na zakup sprzętu do firmy) jest uzasadniony. Jeśli jednak potrafisz doprowadzić do sytuacji, w której panujesz nad swoimi emocjami i potrafisz zrezygnować z życia ponad stan – gwarantuję Ci, będziesz szczęśliwszy. Będąc freelancerem czy prowadząc niewielką firmę, niestety musisz przygotować się na brak stabilności we wpływach na Twoje konto. Czasami nagle zarobisz większe kwoty, ale zdarzają się też słabsze tygodnie. Bez względu na Twoją aktualną sytuację – ratę kredytu trzeba spłacić.

Sam jestem strasznym gadżeciarzem i od czasu do czasu korzystam z niewielkich kredytów. Zazwyczaj są to raty 0% i kwota nie większa niż dwa tysiące złotych. Jeszcze nigdy nie wytrzymałem do końca kredytu. Zawsze go spłacam dużo wcześniej. Zdecydowanie również Tobie sugeruję maksymalne unikanie jakichkolwiek kredytów. Poczucie wolności, które mi towarzyszy, gdy takich zobowiązań nie mam, jest po prostu nie do wycenienia. Zdecydowanie dużo lepiej jest zrezygnować z nowego telefonu (chwilowej przyjemności), niż cierpieć przez kilka kolejnych lat.

Zdaję sobie sprawę, jakie to może być trudne. Ale jeśli posłuchasz moich rad – po prostu nie będziesz potrzebował kredytów, a Twoje dochody będą systematycznie rosły.

Poniżej kolejne bardzo ważne kategorie w budżecie osobistym prawdziwego Zdalnego Ninjy.

Fundusz awaryjny i poduszka bezpieczeństwa

Jeśli chcesz być zdrowy finansowo musisz zbudować takie dwa fundusze w swojej rodzinie. nie jest to ani łatwe, ani przyjemne w początkowym okresie, ale można to przyrównać do inwestycji w siebie. Dziś z czegoś rezygnujesz, ale w przyszłości zbierasz ogromny plon.

O co więc chodzi?

Fundusz awaryjny jest teoretycznie dosyć łatwo zbudować. W sporym uproszczeniu chodzi o posiadanie w dowolnej formie (gotówki, lokaty itp) kwoty w wysokości między 3 000 a 8 000 zł, która jest równocześnie bardzo łatwo dostępna (tzn. nie musisz czekać na ich wypłatę dłużej niż kilka godzin), choć trzymana na tzw. czarną godzinę.

Taki fundusz pozwala uniknąć zaciągania kredytów w sytuacji podbramkowej. Załóżmy, że nagle pada Ci lodówka. Co zrobisz? Jeśli masz taki fundusz awaryjny, po prostu pójdziesz do sklepu i ją kupisz. A jeśli nie masz takiego funduszu? Prawdopodobnie będziesz musiał pożyczyć – albo od banku (i zapłacić odsetki), albo od znajomych czy rodziny (co może być w krótkim czasie źródłem problemów). Sytuacji awaryjnych można znaleźć wiele – złamany ząb, niespodziewany problem rodzinny, zalane mieszkanie czy w końcu awaria samochodu. Z drugiej strony pamiętaj – uszkodzony telefon, tablet, czy telewizor (typowe dobra konsumenckie, nie umożliwiające szybkiego wzrostu przychodu w Twojej firmie) nie są sytuacją awaryjną.

Dla mnie najważniejsze (po raz kolejny zresztą) było dużo lepsze samopoczucie. Komfort tego, że gdzieś tam na koncie leżą środki, które choć w niewielkim stopniu pozwalają mi poradzić sobie, gdyby coś się stało – to jest naprawdę bezcenne. Aż ciężko użyć odpowiednich słów – sam byłem mocno zaskoczony, jak mocno spadł mój poziom stresu, kiedy udało mi się go zbudować.

Jak to zrobić? Rozwiązań jest kilka. Osobiście preferuję mądre i szybkie podejście. Rozwiązałem to na dwa sposoby. Po pierwsze zrobiłem dokładny przegląd swojej szafy i wystawiłem na allegro i olx wszystkie niepotrzebne produkty. Stare obiektywy, niepotrzebne książki i podręczniki, zbędne ładowarki, nienoszona biżuteria, nieużywane telefony, ubrania w dobrym stanie, a nawet czasami meble. Co ciekawe, nigdy nie miałem problemu z tego typu wyprzedażami – bardzo szybko pozbywam się tych produktów. Staram się taki przegląd robić raz w roku. Możesz być zaskoczony, jak szybko zbierzesz potrzebną kwotę.

Z drugiej strony możesz na jakiś czas zrezygnować z różnych wydatków – może dasz radę przeżyć dwa miesiące bez jedzenia na mieście (jeśli w Twoim budżecie to duży wydatek). A może uda Ci się zredukować wydatki w innych kategoriach, choć na kilka tygodni?

Drugi sposób jest również bezbolesny, ale długoterminowy. Początkowo korzystałem z mSaver w mBanku – czyli określony, niewielki procent (np. 1 lub 2%) po każdych zakupach był przelewany na inne konto. Z drugiej strony szybko okazało się, że te środki są dla mnie ZBYT łatwo dostępne i za często po nie sięgałem. Z czasem wymyśliłem lepszy sposób. Otworzyłem nowe, darmowe konto w innym banku. Zniszczyłem dane do logowania się na to konto, a kartę do rachunku schowałem możliwie głęboko – tak, aby nie mieć do niej łatwego dostępu. Wiedziałem, że w mojej okolicy jest sporo placówek, więc w razie czego za pomocą dowodu osobistego mógłbym wypłacić stamtąd środki lub po prostu skorzystać z karty płatniczej. Ale druga część mojego planu była jeszcze sprytniejsza.

Ustawiłem na moim rachunku prywatnym stałe polecenie zapłaty – historycznie były to bardzo różne kwoty np. 15 zł w każdy poniedziałek, czasami 2 zł dziennie. Ponad to niespodziewane nadwyżki w kwocie 20,50 czy 100 zł, starałem się od razu przelewać na taki rachunek. Dzięki temu dosyć szybko zgromadziłem potrzebne środki. Dodatkowo konto to jest nieznacznie oprocentowane, więc w jakiś tam sposób te środki się powiększają. Taka metoda automatyzacji ma jeszcze jedną przewagę. Przestałem liczyć gromadzące się tam środki. Dopiero po kilku miesiącach sprawdziłem jaka kwota się zebrała. Kilkaset złotych zupełnie bezboleśnie i niezauważalnie!

Ale to nie wszystko. Po pozbyciu się kredytów konsumenckich i zbudowaniu funduszu awaryjnego czas na coś większego. To właściwie (w moim przypadku) plan wieloletni. Chodzi o zbudowanie poduszki bezpieczeństwa. O co chodzi?

Jeśli prowadzisz już budżet domowy od kilku miesięcy, wiesz mniej więcej ile środków potrzebujesz, aby przeżyć miesiąc – zarówno w wersji minimum jak i na bogato 🙂

Poduszka ma uratować Ciebie i Twoją rodzinę przed nagłą utratą pracy. Powinny to być zgromadzone środki w wysokości od 6 do 12 miesięcy życia bez pracy. Warto zacząć budować ten fundusz już na początku swojej historii zawodowej (w szczególności jeśli pracujesz na etacie). Dzięki temu bez względu na to, przed jakimi wyzwaniami życiowymi staniesz – masz poduszkę, na którą możesz bezpiecznie upaść. Im większa ona jest, tym delikatniejsze będzie lądowanie.

Posiadanie poduszki bezpieczeństwa jest genialne w sytuacji, kiedy jeszcze pracujesz na etacie. Przestajesz się zastanawiać czy szef Cię zwolni. Przestaniesz bać się negocjować podwyżki. Będziesz dużo chętniej podejmować decyzje o zmianie pracy (bo w razie czego możesz pozwolić sobie na kilka miesięcy bez pracy). No i najważniejsze! Taki fundusz pozwala patrzeć dużo spokojniej na rozwijanie swojego własnego biznesu! Przechodząc na freelance, nie musisz bać się, że w pierwszym tygodniu nie pozyskałeś żadnego klienta. Masz za co żyć, a to pozwala podejmować spokojniejsze i bardziej zrównoważone decyzje. Możesz pozwolić sobie na dłuższe wakacje jako cyfrowy nomad. Poziom stresu zmniejsza się do bardzo niewielkiego. Zyskujesz ogromną pewność siebie i poczucie bezpieczeństwa. Czasami pozwala to podejmować bardziej ryzykowne decyzje – bo masz poduszkę bezpieczeństwa, która tak jak w samochodzie – w razie wypadku uratuje Ci życie.

Teoretycznie dopiero kiedy masz dobrze prowadzony budżet, odpowiednio ulokowane oszczędności, przychodzi czas na inwestowanie.

Inwestowanie nadwyżek

To temat rzeka i na kilka artykułów. Postanowiłem napisać kilka zdań w tym temacie, ponieważ w moim budżecie również stanowi istotną pozycję. Staram się regularnie dywersyfikować portfel i podchodzę z ogromną ostrożnością do jakichkolwiek inwestycji. Od kilku lat interesuję się obligacjami korporacyjnymi (możesz posłuchać bardzo ciekawy podcast z Remigiuszem, który jest niekwestionowanym ekspertem w tej branży) oraz zakupem nieruchomości pod wynajem.

Cały czas zbieram informacje na ten temat, inwestuję w wiedzę. Ale równocześnie spokojnie każdego miesiąca przeznaczam niewielki procent swoich dochodów na budowanie funduszu, umożliwiającego mi w niedalekiej przyszłości większą lub mniejszą inwestycję. Bez odpowiedniego budżetu domowego nie byłbym wstanie nagle się zebrać i wydać kwotę kilku tysięcy złotych. Dzięki myśleniu strategicznemu i wcześniejszemu przygotowaniu jestem przekonany, że będzie to możliwe.

Pamiętaj więc:

- zacznij od prowadzenia budżetu domowego

- trzymaj się planu

- zgromadź oszczędności

- zbuduj odpowiednie fundusze

- ciesz się życiem

Dzięki temu Twoja praca zacznie sprawiać Ci dużo większą przyjemność i odzyskasz poczucie kontroli nad swoim życiem.

Przestań tracić pieniądze. Zacznij planować wydatki i żyj mądrze!

![]()

Czy wiesz, jak wykorzystać Asanę w pełni?

Uniknij czasochłonnego wdrażania Asany metodą prób i błędów — skorzystaj z doświadczenia praktyków.

Prowadzi pierwszy w Europie certyfikowany ekspert Asana Certified Pro